- Grondbeleid

Met grondbeleid kan de gemeente invloed uitoefenen op de grond- en vastgoedmarkt. Op basis van haar rol en inzet van instrumenten kan de gemeente hiermee uitvoering geven aan gewenste ruimtelijke ontwikkelingen. Hierbij is grondbeleid geen doel op zich maar ondersteunend aan uitvoering van gemeentelijke doelstellingen.

De actuele Nota Grondbeleid is in november 2019 vastgesteld waarin als algemene koers is opgenomen dat ‘situationeel grondbeleid’ wordt toegepast. Dat houdt in dat per geval wordt afgewogen welke rol en houding de gemeente toepast. Als algemene richtlijn is opgenomen dat in geval van maatschappelijk belang, de rol van de gemeente meer actief dan facilitair zal zijn.

- Inzet actief grondbeleid in 2025

Afgelopen jaar is actief grondbeleid ingezet voor het realiseren van opgaven binnen programma ‘wonen’ en binnen het Stationsgebied Hardenberg.

Wonen

In 2025 heeft de volgende aankoop plaatsgevonden ten behoeve van het programma ‘wonen’:

Slagharen, circa 1,1 ha grond gelegen binnen het uitbreidingsgebied ‘Kraneplas’ gelegen aan de noordzijde van Slagharen.

Stationsgebied Hardenberg

In 2025 is het instrument ‘voorkeursrecht’ gevestigd voor het Stationsgebied in Hardenberg (raadsbesluit op 8 april 2025).

Vervolgens heeft binnen dit gebied (voorkeursrecht Stationsgebied) de volgende aankoop plaatsgevonden:

- woning Parallelweg Hardenberg

- Nota Grondexploitatie 2026

De Nota Grondexploitatie 2026 is in november 2025 vastgesteld door de Raad. Hierin zijn de actuele resultaten van de grondexploitaties opgenomen en is een prognose afgegeven van de (tussentijdse) winstverwachting van de grondexploitaties en meer specifiek voor 2025. Voor verliesgevende grondexploitaties zijn voorzieningen getroffen op basis van de actuele resultaten. Tevens zijn de risico’s geactualiseerd. De uitkomst hiervan bepaalt de omvang van het benodigde weerstandsvermogen. Met deze Nota Grondexploitaties 2026 heeft de raad het actuele inzicht gekregen in de stand van zaken van de grondexploitaties.

In deze paragraaf wordt verantwoording afgelegd over afwijkingen tussen de verwachtingen uit de Nota Grondexploitatie en de werkelijke realisatie.

- Geprognosticeerde versus gerealiseerde verkopen van de grondexploitatie

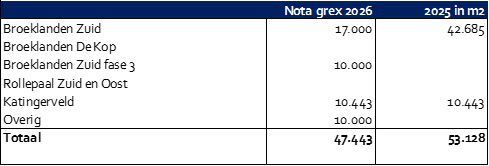

Onderstaande tabel geeft op totaalniveau de vergelijking van de geprognosticeerde en gerealiseerde verkopen voor bedrijventerrein en woningbouw in 2025:

Uit de tabel volgt dat de prognose zowel voor de bedrijventerreinen als de woningbouw is gehaald. De hogere uitgifte binnen de bedrijventerrein kwam met name door de uitgifte binnen Broeklanden Zuid. Was hier rekening gehouden met de uitgifte van 2,7 ha, de werkelijke uitgifte in 2025 was bijna 4,3 ha.

Ten aanzien van de woningbouw constateren wij dat meer kavels zijn verkocht dan waarmee vooraf rekening is gehouden. Dit zien we met name bij Marslanden II, hier was rekening gehouden met de verkoop van 119 kavels voor 2025, in totaal zijn in dit gebied 165 kavels verkocht. De fasering in de grondexploitaties houdt geen rekening met economische pieken en dalen maar gaat uit van een gemiddeld uitgiftetempo over de looptijd van een grondexploitatie. Onderstaande tabel geeft een onderbouwing van de uitgifte van bedrijvengrond uitgewerkt per bedrijventerrein:

Onderstaande tabel geeft een onderbouwing van de uitgifte van woningbouwkavels uitgewerkt per woningbouwlocatie:

- Tussentijdse winstneming op basis van de POC methodiek

In de notitie Grondbeleid in begroting en jaarstukken (Commissie BBV, 2019) is met betrekking tot tussentijds winstnemen het volgende opgenomen:

Volgens het realisatiebeginsel dient in de situatie dat voldoende zekerheid is over de winst, de winst te worden genomen. Hierbij dient de percentage of completion methode (POC) te worden gevolgd. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

- Het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- De grond (of het deelperceel) moet zijn verkocht; én

- De kosten zijn gerealiseerd (winst naar rato van de realisatie genomen).

Bij de berekening van de winstneming op basis van de POC methode worden vervolgens de aanwezige project specifieke risico’s betrokken. De commissie BBV beveelt aan om de wijze waarop met (project-specifieke) risico’s wordt omgegaan bij het bepalen van de tussentijdse winstneming en de omvang van het benodigde weerstandsvermogen, uit te werken in bijvoorbeeld de paragraaf grondbeleid of de paragraaf weerstandsvermogen en risicobeheersing, één van beide gelijknamige nota’s of de financiële verordening.

In de Nota Grondbeleid is opgenomen op welke wijze jaarlijks de project-specifieke risico’s in beeld worden gebracht en gekwantificeerd. Deze worden volgens de formule ‘bedrag risico x kans op voordoen’ in mindering gebracht op de becijferde tussentijdse winstneming per afzonderlijke grondexploitatie.

Als aanvulling op de Nota Grondbeleid kan worden aangegeven dat de gemeente hiervoor genoemde methode heeft toegepast bij het opstellen van de Nota Grondexploitaties (en jaarrekening). Per grondexploitatie worden hierbij de risico’s in beeld gebracht. Hierbij wordt vervolgens onderscheid gemaakt tussen algemene risico’s en project-specifieke risico’s.

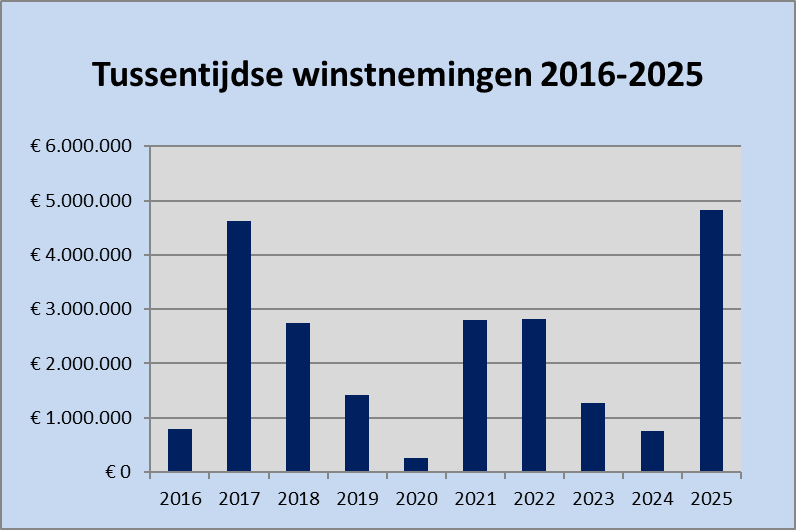

Op basis van de POC methodiek betreft de tussentijdse winstneming 2025 een bedrag van € 4.821.000.

Onderstaande tabel geeft de opbouw van de tussentijdse winstneming 2025:

De becijferde tussentijdse winstnemingen worden volgens bestendig beleid toegevoegd aan de Algemene Reserve. In de novemberbrief 2025 hebben wij een tussentijdse winst berekend via de POC-methodiek gebaseerd op de werkelijke kosten en opbrengsten medio 2025. Die sloot destijds op € 3,0 miljoen. Het verschil wordt met name veroorzaakt door hogere verkoop binnen Marslanden II, Broeklanden Zuid en de verkoop van de kavel van het zonnepark op Rollepaal Zuid. Onderstaande grafiek geeft de tussentijdse winstnemingen weer over de jaren 2016-2025:

Verloop boekwaarde grondbedrijf en resultaten 2025

Het jaar 2025 was evenals 2024 een positief jaar voor de resultaten van de grondexploitaties voor het Hardenbergse Grondbedrijf. Door gerealiseerde grondverkopen kon net als in 2024 op het geïnvesteerde vermogen terugverdiend worden.

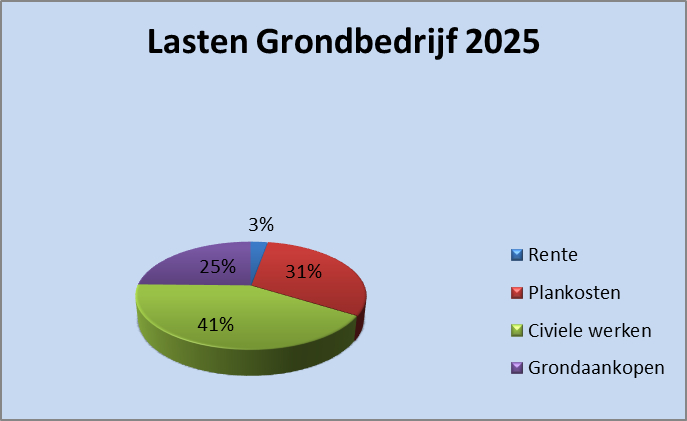

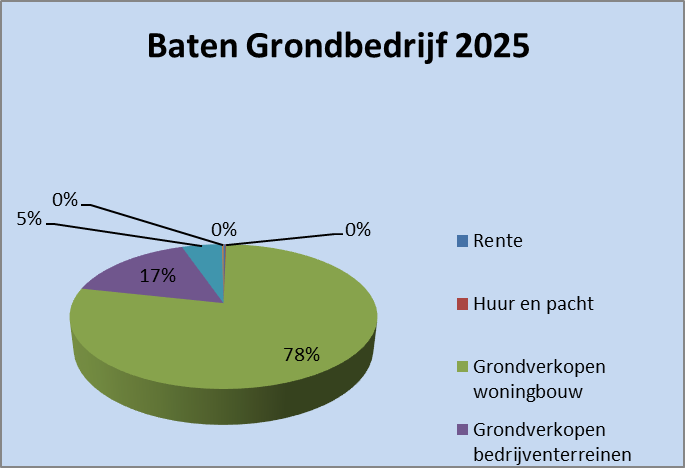

In 2025 is de bruto boekwaarde van het Grondbedrijf met circa € 8,53 miljoen afgenomen naar € 6,19 miljoen. De totale lasten in 2025 bedroegen € 13,05 miljoen, de inkomsten waren in totaal € 21,76 miljoen.

Het verminderen van de bruto boekwaarde wordt veroorzaakt door kavelverkopen, minus rentebijschrijving, de gemaakte plankosten en gemaakte kosten voor de aanleg van het openbaar gebied. Het verminderen van de bruto boekwaarde wordt veroorzaakt door kavelverkopen, minus rentebijschrijving, de gemaakte plankosten en gemaakte kosten voor de aanleg van het openbaar gebied. Door de vaststelling van nieuwe grondexploitaties is in 2025 circa 56.000 m² grond en een bestaande woning toegevoegd aan de grondexploitaties. De totale boekwaarde van deze toevoeging bedraagt € 1.498.000. Dit bedrag is als vermeerdering van de totale boekwaarde opgenomen. Dit bedrag is als vermeerdering van de totale boekwaarde opgenomen. Onderstaande diagrammen tonen de percentuele onderverdeling van baten en lasten 2025 van het Grondbedrijf:

In onderstaande tabel is het verloop van de boekwaarde van het Grondbedrijf over het boekjaar 2025 cijfermatig inzichtelijk gemaakt.

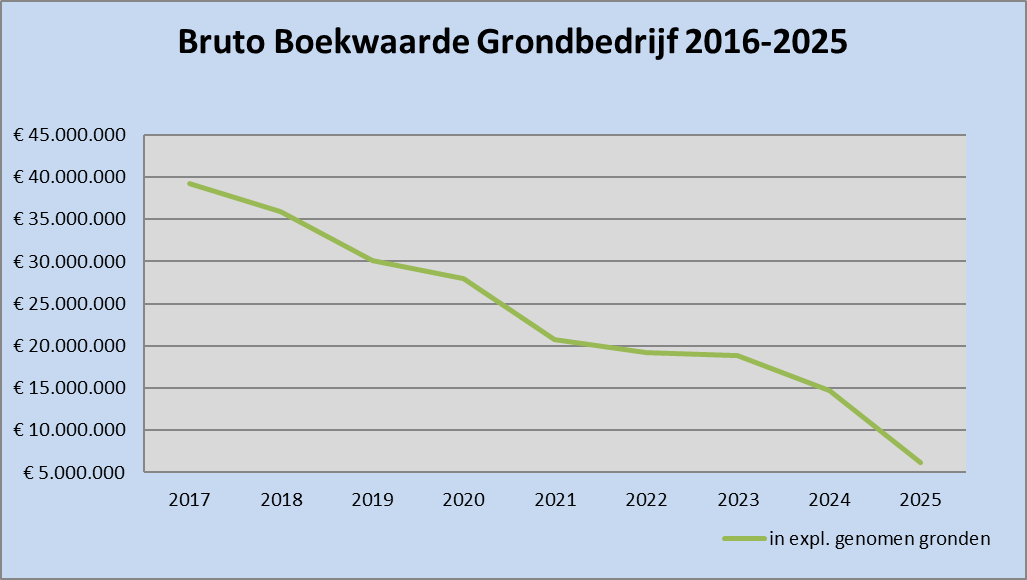

Terugkijkend laat de bruto boekwaarde van de in exploitatie genomen gronden van het Grondbedrijf een duidelijke ontwikkeling zien. In de onderstaande tabel is deze ontwikkeling over de periode 2017 tot en met 2025 cijfermatig inzichtelijk gemaakt.

Onderstaand overzicht geeft het verloop van de boekwaarde van de in exploitatie genomen grondexploitaties weer, inclusief het verwachte resultaat van deze grondexploitaties. Ook is een vergelijking gemaakt met 2024. Hieruit blijkt dat de nog te realiseren grondopbrengsten en de resultaten zijn gedaald. Deze daling wordt verklaard door tussentijdse winstnemingen binnen de verschillende grondexploitaties. Deze resultaten zijn daarmee reeds verwerkt.

- Voorzieningen

Evenals in voorgaande jaren zijn in 2025 voorzieningen getroffen voor grondexploitaties waarvoor op basis van de Netto Contante Waarde (NCW) een negatief resultaat wordt verwacht. Ter informatie zijn in onderstaande tabel de voorzieningen weergegeven op basis van zowel de netto contante waarde als de eindwaarde.

Het verloop van de voorzieningen in 2025 is weergegeven in de volgende tabel:

Onderstaande tabellen geven inzicht in de resultaten over 2025 van de grondexploitaties. Daarbij is onderscheid gemaakt tussen woningbouwlocaties en bedrijventerreinen.

Het totale resultaat woningbouw bedraagt € 2.632.000. Het resultaat is onder te verdelen in € 1.834.000 aan tussentijdse winstneming, € 1.199.000 aan afgesloten complexen, € 3.000 mutaties op voorzieningen

en overige mutaties € -398.000. Hierin zit ook een bedrag van € 149.000 aan voorbereidingskosten voor toekomstige grondexploitaties.

Het totale resultaat bedrijventerreinen bedraagt € 2.090.000. Het resultaat bestaat hier alleen uit de tussentijdswinstneming.

- Weerstandsvermogen en Risicomanagement

Vanaf 2015 wordt professioneel risicomanagement toegepast voor grondexploitaties. Volgens de methodiek van de Monte Carlosimulatie zijn risicoanalyses opgezet voor de geclusterde gemeentelijke bedrijventerreinen en de grotere woningbouwlocaties. Dit heeft geleid tot een risicoanalyse van de belangrijkste grondexploitaties van de gemeente Hardenberg. De risicoanalyses zijn gesplitst in de volgende onderdelen:

- Centrumplan Hardenberg;

- Centrumplan Dedemsvaart;

- Slagharen Kraneplas;

- Werken, bestaande uit Broeklanden de Kop, Broeklanden Zuid fase II en III;

- Marslanden II;

- Overige (kleine) projecten.

Voor de overige (kleine) grondexploitaties is een algemene risicoanalyse opgesteld.

Bij de jaarrekening 2025 is een beperkte risicoanalyse uitgevoerd voor de grondexploitaties . De onderliggende berekeningen zijn gebaseerd op de resultaatsverwachtingen naar peildatum 1 januari 2026. Hierbij is een actualisatieslag uitgevoerd van de risicoanalyse bij de nota grondexploitatie 2026. De grondexploitatie Kranerplas is recent door de Raad vastgesteld, bij deze grondexploitatie is ook een risicoanalyse uitgevoerd deze is vanaf heden opgenomen in de risicoreserve.

In onderstaande tabel zijn de resultaten van de risicoanalyses opgenomen met de benodigde risicoreserve per grondexploitatie.

Uit de tabel blijkt dat een totaal risicoreserve benodigd is van € 1,50 miljoen. Bij de Nota Grondexploitatie 2026 was een risicoreserve berekend van € 0,90 miljoen. Ten opzichte van de risicoanalyse in de Nota Grondexploitatie 2026 is het risicoprofiel en daarmee het bedrag van de risicoreserve toegenomen met € 0,6 miljoen. De toename kan volledig worden toegeschreven aan de toevoeging van Kraneplas in de risicoreserve.

Uiteraard zijn niet al deze risico’s als even “hard” te bestempelen, en ook manifesteren de risico’s zich veelal niet tegelijkertijd en in volle omvang. Zoals eerder gemeld worden deze risico’s in samenhang beoordeeld met de overige gemeentelijke financiële risico’s. Het is hierbij gewenst de risico’s uit de grondexploitatie afzonderlijk inzichtelijk te houden en te onderkennen en ze in de Algemene Reserve op adequate wijze af te dekken.

De benodigde risicoreserve betekent niet dat de gemeente deze middelen reeds heeft uitgegeven. De reserve heeft juist tot doel om, door het treffen van passende beheersmaatregelen gedurende de planperiode en de uitvoering, risico’s te neutraliseren dan wel te beperken, zodat daadwerkelijke aanwending zoveel mogelijk wordt voorkomen. Indien risico’s zich desalniettemin manifesteren, dient de beschikbare buffer in de vorm van de Algemene Reserve toereikend te zijn om deze op te vangen. Voor meer inzicht verwijzen wij u naar de paragraaf Weerstandsvermogen en risicobeheersing in deze jaarstukken.

- Wet Vennootschapsbelasting

Met ingang van het boekjaar 2022 is de grondexploitatie Vpb-plichtig. Het afgelopen jaar heeft in het teken gestaan van afstemming over de openingsbalans van het complex Broeklanden Zuid III met de Belastingdienst. Er is een verschil in standpunten wegens het toepassen van een disconteringsvoet waardoor een risico van € 69.000 aan extra Vpb-last wordt gelopen. De aangifte Vpb 2023 is in april 2025 ingediend. De fiscale winst bedraagt € 263.000 waarvoor een Vpb-aanslag van € 54.206 zal worden ontvangen. De aangifte Vpb 2024 zal binnenkort worden ingediend. Uit de voorlopige berekening van het boekjaar 2025 bedraagt de Vpb-last van de grondexploitatie € 311.230. Dit bedrag is als last opgenomen in het jaarrekeningresultaat 2025. Deze jaarwinst is met name ontstaan door de verkopen in de complexen Broeklanden Zuid en Rollepaal Oost.